Entenda como funciona e quais são os principais aspectos do financiamento imobiliário

A compra de um imóvel representa um dos investimentos mais significativos na vida de qualquer pessoa. Para tornar esse sonho possível, o financiamento imobiliário tem sido amplamente utilizado. Contudo, diversos fatores devem ser considerados antes da decisão final.

O que é o financiamento imobiliário?

O financiamento imobiliário é um empréstimo concedido por bancos ou instituições financeiras para a aquisição de um imóvel. O valor solicitado é pago de forma parcelada, acrescido de juros e taxas administrativas. Dessa forma, a compra se torna viável mesmo para quem não possui o montante total disponível.

Quais são os tipos de financiamento disponíveis?

Diferentes modalidades de financiamento são oferecidas, e cada uma delas apresenta características específicas. Antes da contratação, a escolha deve ser feita com atenção.

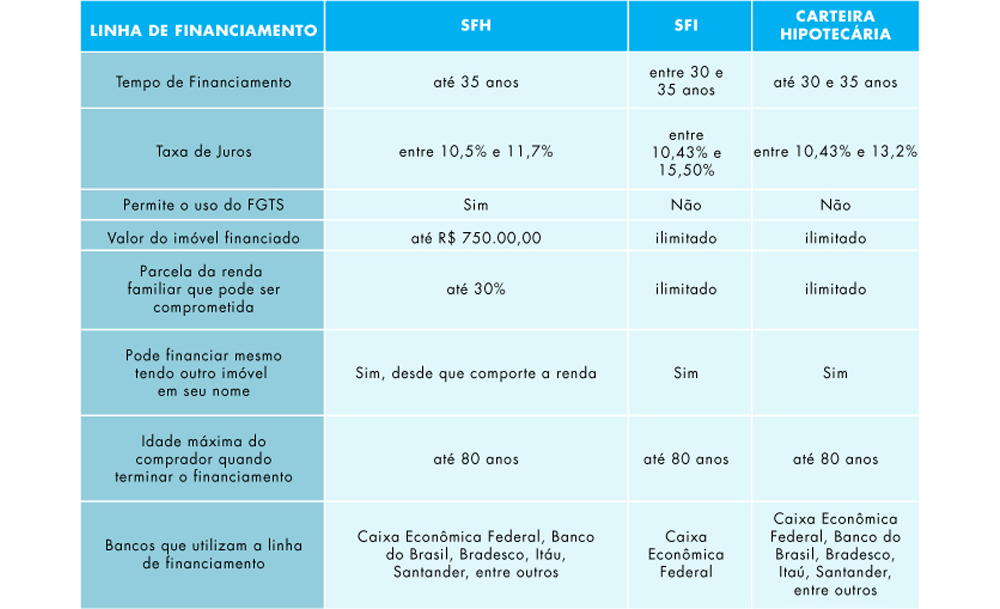

1. Sistema Financeiro de Habitação (SFH)

Criado pelo governo, o SFH permite a compra de imóveis de até R$ 1,5 milhão (valores sujeitos a atualizações) e oferece taxas de juros menores, limitadas a 12% ao ano.

2. Sistema de Financiamento Imobiliário (SFI)

Para imóveis acima do limite do SFH, o SFI se apresenta como alternativa. Nesse caso, as condições são definidas diretamente pelo banco, podendo resultar em taxas de juros mais altas.

Principais taxas e encargos do financiamento

O financiamento imobiliário envolve diferentes taxas, e todas devem ser analisadas antes da contratação.

- Taxa de Juros: Define o custo do financiamento ao longo dos anos. As taxas podem ser fixas ou variáveis.

- Taxa de Administração: Alguns bancos cobram uma taxa para a gestão do financiamento.

- Seguros Obrigatórios: Dois tipos de seguros são exigidos: um para cobrir danos ao imóvel e outro para proteção do comprador em casos de morte ou invalidez.

- IOF (Imposto sobre Operações Financeiras): Em algumas modalidades, esse imposto pode ser cobrado sobre o crédito contratado.

Como escolher o melhor financiamento?

A escolha do financiamento mais adequado exige uma análise criteriosa. Algumas dicas podem ajudar nesse processo:

- Pesquise as taxas de diferentes bancos: As condições variam entre as instituições financeiras.

- Analise sua capacidade de pagamento: O comprometimento da renda com o financiamento não deve ultrapassar 30%.

- Simule diferentes cenários: Utilizar simuladores de financiamento ajuda a visualizar o valor total e as parcelas mensais.

- Considere a portabilidade de crédito: Caso as condições se tornem desfavoráveis, a migração para outra instituição pode ser uma alternativa viável.

Vale a pena financiar um imóvel?

O financiamento imobiliário continua sendo uma das formas mais acessíveis de aquisição de imóveis. Entretanto, a escolha deve ser pautada em um planejamento financeiro sólido. Dessa forma, os riscos de endividamento excessivo serão reduzidos.

A compra de um imóvel financiado permite o acesso imediato à moradia, evitando a necessidade de um longo período de poupança. No entanto, a análise de todas as condições contratuais deve ser realizada para evitar surpresas futuras.

Conclusão

O financiamento imobiliário viabiliza a compra do imóvel próprio, mas exige um planejamento minucioso. A análise das modalidades disponíveis, das taxas envolvidas e da própria capacidade financeira do comprador é essencial. Ao seguir essas orientações, o processo se tornará mais seguro e eficiente.

Se você está em busca do imóvel ideal, conheça os empreendimentos da Construtora Lorenzini e descubra as melhores opções para seu perfil!

Veja nosso post anterior: Vantagens de Comprar um Imóvel na Planta: Um Investimento Inteligente